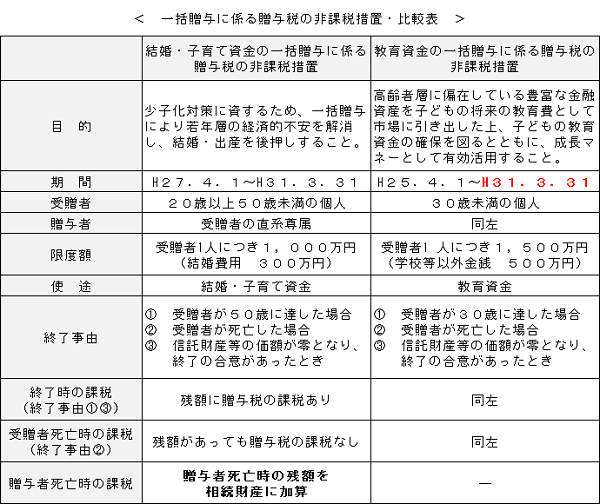

結婚・子育て資金の一括贈与に係る贈与税の非課税措置

平成27年税制改正において、結婚・子育て資金(※)の一括贈与に係る贈与税の非課税措置が創設されました。

(1)概要

平成27年4月1日から平成31年3月31日までの間に、20歳以上50歳未満の

方(以下「受贈者」といいます)が結婚・子育て資金に充てるため、金融機関等との

一定の契約に基づき、受贈者の直系尊属(父母、祖父母など。以下「贈与者」といい

ます)から

① 信託受益権を付与された場合、

② 書面による贈与により取得した金銭を銀行等に預入をした場合、

③ 書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

には、信託受益権または金銭等の価額のうち1,000万円(このうち、結婚に際して支出する費用については300万円を限度とします)までの金額に相当する部分の

価額については、金融機関等の営業所等を経由して『結婚・子育て資金非課税申告書』

を提出することにより贈与税が非課税となります。

※「結婚・子育て資金」とは?

内閣総理大臣が定める次に掲げる費用に充てるための金銭をいいます。

イ)結婚に際して支払うもの

挙式費用、衣装代等の婚礼(結婚披露)費用

家賃・敷金等の新居費用、転居費用 など

ロ)妊娠、出産及び育児に要するもの

不妊治療・妊婦健診に要する費用

分娩費等・産後ケアに要する費用

子の医療費、幼稚園・保育園等の保育料(ベビーシッター代含む) など

結婚・子育て資金の費用の範囲は内閣府子ども・子育て本部のHPに詳しく掲載

されています。(http://www8.cao.go.jp/shoushi/budget/zouyozei.html)

教育資金の一括贈与に係る贈与税の非課税措置と似ていますが、比較すると次のような違いがあります。

※教育資金の一括贈与の非課税は期間が平成31年3月31日まで期間が延長されました。

新着情報

- 2018.08.30

- 事業承継税制と株式の担保提供

- 2018.08.01

- 特例事業承継税制

- 2018.05.25

- 生命保険契約に関する権利

- 2018.05.01

- 保険金と税金《その2》

- 2017.10.11

- 保険金と税金《その1》

- 2017.07.12

- 法定相続情報証明制度

- 2017.06.05

- 国外財産に係る相続税・贈与税の納税義務の見直し

- 2017.03.31

- 贈与したはずが相続財産に!?

- 2016.12.19

- 『結婚・子育て資金の一括贈与に係る贈与税の非課税措置』

- 2016.10.07

- みなし相続財産とは?

![]()